Web予約

Web予約 0133-72-8688

0133-72-8688

妊娠中のママやこれから赤ちゃんを迎えたいと考える人にとって気になる、出産にまつわるお金のこと。今回は帝王切開にかかる費用について詳しく解説します。

出産は赤ちゃんがこの世に生まれるまで何が起こるか分からないものです。既に帝王切開で出産することが決まっているママだけでなく、自然分娩を予定しているママも帝王切開にかかる費用について知っておいた方が良いでしょう。

この記事では帝王切開にかかる費用や、利用できる助成金制度、自己負担額の例などを紹介するので、ぜひ参考にしてみて下さい。

帝王切開とは

帝王切開とは、自然分娩が難しいママや赤ちゃんに対して行う外科手術のことです。自然分娩を行うことでリスクが生じる場合や、トラブルにより迅速に赤ちゃんを取り上げなければいけない場合に行われます。

日本看護協会が2020年に行った調査によると、1件以上の分娩を取り扱った病院の平均帝王切開率は27.5%であるという結果が出ています。つまり、5人に1人のママが帝王切開で出産しているということです。

中には自然分娩の予定だったママがトラブルによって急遽帝王切開になったケースも見られます。

参照:日本看護協会調査研究報告<No.96> 2021「2020年 病院看護実態調査 報告書」

帝王切開の種類

帝王切開には「予定帝王切開」と「緊急帝王切開」の2種類があります。それぞれの特徴や、どんなケースで行われるのかについて見ていきましょう。

予定帝王切開

妊娠中から経腟分娩が難しいと判断される場合、帝王切開による分娩を計画します。これが予定帝王切開です。

予定帝王切開となるケースには以下の原因が挙げられます。

- 逆子や多胎児妊娠、前置胎盤など経腟分娩が難しい胎位の場合

- 発育遅延などが原因で経腟分娩だと赤ちゃんへの負担が大きいと判断される場合

- ママの骨盤よりも赤ちゃんの頭が大きく経腟分娩が難しいと判断される場合

- 経腟分娩を行うことでママの病気により母子感染を起こすリスクのある場合

- 前回の出産が帝王切開だった場合

緊急帝王切開

自然分娩を予定していたのにも関わらず、予期せぬトラブルが起こった場合に行うのが緊急帝王切開です。

迅速に赤ちゃんを取り上げないと、ママや赤ちゃんの命が危ないという場合で行われます。

緊急帝王切開になるケースには以下の原因が挙げられます。

- 胎児機能不全、臍帯下垂、臍帯脱出、前置血管破綻、常位胎盤早期剥離など、赤ちゃんを迅速に娩出する必要がある場合

- 分娩停止、遷延分娩、子宮破裂など経腟分娩の継続が難しいと判断された場合

- 重症妊娠高血圧症候群、妊婦心肺停止などママの命に係わる症状が現れ早急に分娩を完了する必要がある場合

帝王切開にかかる費用の目安

一般的に帝王切開での出産費用は約60~100万円と言われています。内訳は以下のとおりです。

- 分娩費(手術費)

- 分娩の際に使用する投薬費

- 入院費

- 食事代

- 新生児の検査費

- 新生児の投薬費

- 新生児の処置費

- 新生児管理保育料

- 産科医療補償制度利用費など

上記の費用に加え、個室を希望した際には差額ベッド代なども含まれます。分娩費(手術費)自体は、保険医療となるため全国一律で予定帝王切開の場合201,400円、緊急帝王切開の場合222,000円と定められていますが,

外科手術のため麻酔も含め投薬費は普通分娩より高くなるでしょう。

普通分娩の場合一般的な入院日数が約5日なのに比べ、帝王切開の場合は7日~1週間入院が必要となるため、入院費や新生児管理保育料なども普通分娩に比べると高額になりやすいです。

しかし、帝王切開は医療と見なされるため健康保険が適用されます。実際の自己負担金額は普通分娩と比べて抑えられるケースがほとんどです。

帝王切開の際の自己負担額の目安

帝王切開は医師が必要と判断した場合に行われる医療行為です。そのため、健康保険が適用されます。

帝王切開で出産したママは、診療報酬点数から計算した医療費の3割を負担して支払うことになります。2020年の診療点数から計算した帝王切開の医療費は以下の通りです。

| 医療費 | 自己負担額 | |

|---|---|---|

| 予定帝王切開 |

201,400円

|

60,420円

|

| 緊急帝王切開 |

222,000円

|

66,600円

|

※自己負担額・・・医療費の3割

参照:ELSEVIER 令和2年度 診療報酬点数

しかし、出産に関わる費用は帝王切開の医療費だけではありません。そして、帝王切開で出産したからといって全ての出産費用に保険が適用される訳ではないのです。

帝王切開費用にまつわる保険適用の対象についても詳しく知っておくと良いでしょう。

保険が適用されるのは保険診療費のみ

出産にまつわる費用には以下のものがあります。

このうち、保険診療となるのは、分娩費(帝王切開費用)と分娩に際して必要な検査費、処置費、薬剤費、入院費のみです。

入院中の食事代や、個室などを希望した場合の差額ベッド代、新生児管理保育費用、赤ちゃんの検査・薬剤料、赤ちゃんの処置・手当料、産科医療補償制度利用費などは全て自己負担になります。

自然分娩の場合平均入院日数は5日間。それに対して帝王切開では平均7日間の入院が必要です。

入院が長期化することで、分娩料に保険が適用されても入院費や入院中の食事代、新生児管理保管費用などが高額になるケースも多くみられます。

民間の医療保険が適用できるケースもある

民間の医療保険に加入している場合、契約内容によっては保険金が下りる場合もあります。予定帝王切開が決まっているママは事前に保険会社に確認しておくのがおすすめです。

手術費用や入院費として保険金を受け取れるケースが多く、民間の医療保険から保険金が下りると、最終的にプラス収支になるという人も珍しくありません。

帝王切開の際に利用できる助成制度

出産には、ママやパパの金銭的負担を減らすためにさまざまな助成制度が用意されています。

受けられる助成制度をしっかりと把握して、金銭面の負担を抑えることも大切です。

出産育児一時金

| 産科医療補償制度に加入している医療機関等で妊娠週数22週以降に出産した場合 | 1児につき50万円 |

| 産科医療補償制度に未加入の医療機関等で出産した場合 | 1児につき48.8万円 |

| 産科医療補償制度に加入している医療機関で妊娠週数22週未満で出産した場合 |

出産育児一時金は、健康保険に加入している女性が妊娠4ヶ月以上で出産した際に支給される助成金です。

令和5年4月以降に出産する場合、産科医療補償制度に加入している医療機関等で出産した場合1児につき50万円、産科医療補償制度に未加入の医療機関で出産したり妊娠4ヶ月未満で出産した場合1児につき48.8万円が支給されます。

参考:全国健康保険協会

出産手当金

出産手当金は、職場の健康保険に加入している女性が出産する際に受け取ることができる助成金です。

標準報酬月額を基準とした日給の2/3相当の金額が98~154日分支給されます。原則として、産後も継続して仕事を続ける必要があるなど、受給に関する条件もあるため、よく確認しておくとよいでしょう。

高度療養費制度

健康保険には高額な医療費を軽減する「高額療養費制度」という仕組みがあります。

高額療養費制度は、高額な医療費がかかった場合、自己負担限度額を超えた分の費用を払い戻して貰える制度です。

自己負担限度額は年齢や所得の状況によって異なり、70歳未満の人は以下の区分で分けられています。

参照:厚生労働省保険局

所得区分:区分ア

| 所得の目安 |

|

| 自己負担限度額 | 252,600円+(総医療費-842,000円)×1% |

所得区分:区分イ

| 所得の目安 |

|

| 自己負担限度額 | 167,400円+(総医療費-558,000円)×1% |

所得区分:区分ウ

| 所得の目安 |

|

| 自己負担限度額 | 80,100円+(総医療費-267,000円)×1% |

所得区分:区分エ

| 所得の目安 |

|

| 自己負担限度額 | 57,600円 |

所得区分:区分オ

| 所得の目安 | 市区町村民税非課税 |

| 自己負担限度額 | 35,400円 |

限度額認定証

原則としては、一度医療費を支払った後に高度療養費制度の利用申請を行い対象となる医療費の一部が還付されます。

しかし、後で還付されるとはいえ高額な医療費を払うのが難しい場合もあるでしょう。

そんな時には、限度額認定証の申請をしましょう。

事前に申請をして限度額認定証を交付してもらうと、窓口での支払い額が高度療養費制度利用後の金額になります。

特に予定帝王切開が決まっているママは限度額認定証を交付してもらっておくと安心ですね。

限度額認定証は、国民健康保険の場合即日交付してもらえるケースもありますが、社会保険に加入している場合1週間程かかることがあるそうです。

緊急帝王切開で出産したママで、医療費の支払いが難しい場合は、家族などにお願いして限度額認定証の交付手続きを行ってもらいましょう。

入院中に限度額認定証を用意できれば、高度療養費制度適用後の金額のみの支払いに抑えることができます。

確定申告による医療費控除

帝王切開にかかる医療費は、確定申告の際に医療費控除の申請をすることで、所得税の還付金を受け取ることができます。

ただし、医療費控除の対象になる項目とそうでない項目があるため、適切に確定申告ができるよう医療費控除の内容について理解しておく必要があるでしょう。

さまざまな制度を利用した帝王切開費用の例

ここで、実際に助成制度を利用した場合の帝王切開費用の例を紹介していきます。

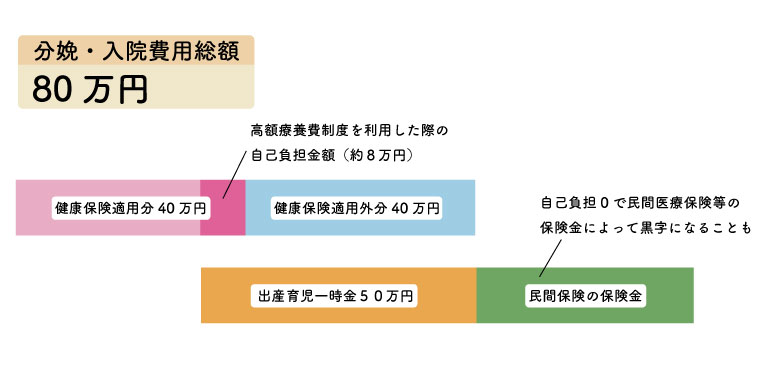

帝王切開をしたママ(高度療養費制度区分ウ)の費用内訳を以下のようにイメージしてみましょう。

- 保険適用される費用40万

- 保険適用されない費用40万

- 制度利用前の出産費用総額80万円

保険適用される費用に高度療養費制度を利用しましょう。

保険適用される費用の自己負担額は8万1,430円です。

保険適用・高度療養費制度利用後の金額と、保険適用されない費用の合計は

8万1,430円+40万円=48万1,430円となります。

最後に出産育児一時金を充当すると

48万1,430円-50万円=△18,570円となるため、自己負担額は0円。むしろ18,570円の余剰金が発生します。

さらに、入院一律10万円、入院費日額5,000円などの民間保険に加入している場合、7日間入院すると13万5千円の保険金が下りてくることになります。

民間保健に加入しているママが帝王切開で出産した場合、自己負担額が実質0円になることもあるでしょう。

民間保険に加入している場合は、保険金の受取条件についてもしっかりと確認しておくのがおすすめです。

民間保険を検討するなら妊娠前に加入しておくのがおすすめ

これから予定帝王切開を控えているママの中には、今からでも民間保険に加入したい、と考える人もいるでしょう。

しかし、多くの民間保険会社では、妊婦が保険に加入する際のハードルが高くなっています。

予定帝王切開を控えた状態での保険加入はまず不可能でしょうし、保険に加入できたとしても、帝王切開は対象外としているケースも珍しくありません。

妊娠中は帝王切開以外にも、重度のつわりや妊娠に伴っておきる病気等さまざまなトラブルが起こることも考えられます。中には入院が必要になるママも。

これから赤ちゃんを迎えたいと考えている場合には、妊娠前から民間保険へ加入しておくのがおすすめです。

まとめ

帝王切開の種類や、費用、保険適用や利用できる助成制度について紹介してきました。

帝王切開で出産するママは、手術前は不安を感じる人も多いでしょう。手術後は、お腹を切って赤ちゃんを取り出すため自然分娩と比べると身体の負担は大きいのも特徴です。

手術への恐怖や痛みに耐えて赤ちゃんを産んだママが少しでも心配事なく体を休められるよう、事前に帝王切開にまつわるお金について知っておくことが大切です。

また、ママだけでなくパートナーや家族にも帝王切開にかかる費用について知っていてもらうことが大切です。

特に、緊急帝王切開になった場合は、事前に準備するのも難しいでしょう。

お金は大切なものです。支払いで困らないように、パートナーや家族と一緒に帝王切開にかかる費用についても学んでおくことがとても大切ですよ。

コラム一覧に戻る